自民党の主張する「103万円の壁を引き上げると8兆円税収が落ちる」という資料の問題点

- 2024/12/7

- 記事

前提条件の曖昧さと推計の粗さ

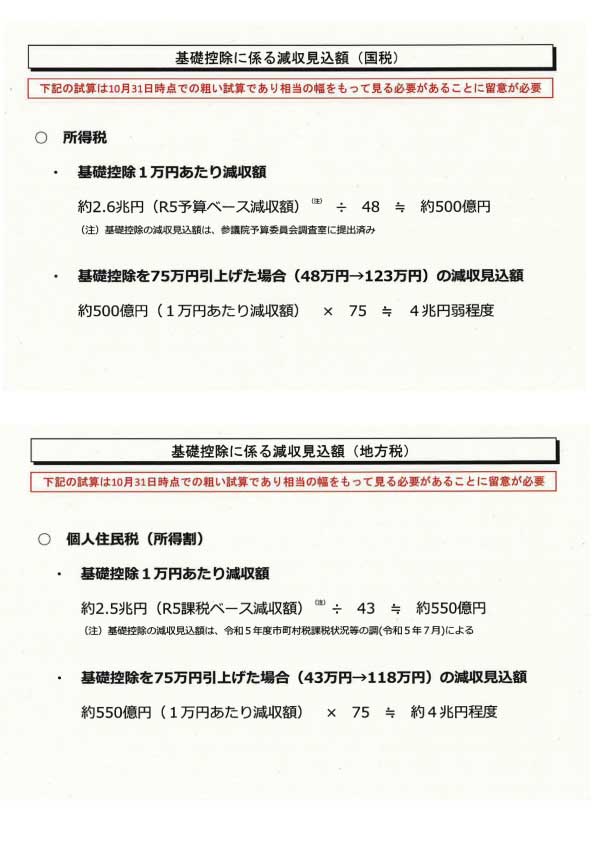

2024年12月6日、国民民主党の玉木雄一郎 衆議院議員がXのポストにて、与党側が主張する『「103万円の壁」を178万円に引き上げた際の「減収見込み額」の根拠』となる資料を公開しました。

資料では「粗い試算」であることが明示されており、また「相当の幅をもって見る必要がある」とされています。この表現から、試算に用いられた前提条件が十分に精緻化されていない可能性が高いと考えられます。

前提条件の曖昧さと推計の粗さ

資料では「粗い試算」であることが明示されており、また「相当の幅をもって見る必要がある」とされています。

この表現から、試算に用いられた前提条件が十分に精緻化されていない可能性が高いと考えられます。

所得分布の偏りの影響

減収額の試算は、すべての所得層が均等に基礎控除引き上げの影響を受けるという仮定に基づいている可能性があります。

しかし、所得分布における偏りを考慮しない場合、減収額が過大に見積もられるリスクがあります。

特に、基礎控除額の引き上げは、低所得者層に対して相対的に大きな恩恵をもたらすため、実際には減収の影響が限定的になる場合があります。

他の税制要因の考慮不足

基礎控除の引き上げは所得税および住民税の減収要因として計上されていますが、同時に、消費税収の増加や経済全体の拡大による間接的な税収増加の影響が考慮されていない可能性があります。

この点で、資料の試算は片面的な評価に留まっているといえます。

一律計算による過大推定の可能性

資料では、基礎控除を1万円引き上げた場合の減収額を「所得税で約500億円」「住民税で約550億円」としていますが、これを単純に75倍して試算しています。

しかし、このような一律計算は以下の理由で不正確である可能性があります。

漸進的な控除引き上げの効果

所得税や住民税の控除引き上げの影響は、控除額が増えるに従って非線形的になる可能性があります。

低所得者層には控除額の影響が大きい一方で、高所得者層では税率が異なるため、同じ1万円の引き上げが全体の税収に与える影響は異なります。

この非線形性を無視した単純積算は、結果として過大な減収見積もりにつながる可能性があります。

税負担の再分配効果の考慮不足

基礎控除の引き上げは、低所得者層の税負担を軽減する一方で、中高所得者層の所得税や住民税負担にはほとんど影響を与えない可能性があります。

その結果、全体としての税収減少額が資料で示された試算よりも小さくなる可能性があります。

経済的な波及効果の無視

資料では、基礎控除引き上げによる経済全体への波及効果が考慮されていません。

基礎控除の引き上げは可処分所得を増やし、個人消費の増加を通じて以下のようなプラスの影響をもたらす可能性があります。

消費税収の増加

可処分所得の増加により、消費活動が活発化することで消費税収が増加する可能性があります。この増加分が、所得税や住民税の減収を部分的に相殺する可能性があります。

経済成長の促進

低所得者層を中心とした消費の増加は、経済成長を押し上げる要因となり、それに伴う法人税やその他税収の増加が期待されます。このような二次的効果が無視されている場合、資料の試算は過度に悲観的である可能性があります。

地方財政への影響の過小評価

基礎控除の引き上げは、地方税である住民税においても減収要因となるとされていますが、地方自治体による補完的な税制措置や財政調整制度の影響が考慮されていない点が問題です。

地方交付税の調整効果

住民税収が減少しても、地方交付税の配分によって地方財政への影響は実際には軽減される可能性があります。この点を考慮しない場合、地方財政への影響が過大評価されている可能性があります。

基礎控除の引き上げによる消費の増加は、特に地方経済で顕著になることが予想されます。この経済活動の活性化により、地方自治体の他の税収(事業税や固定資産税など)が増加する可能性があり、全体的な財政影響は資料の試算よりも小さくなる可能性があります。

社会的影響を無視した試算

最後に、基礎控除の引き上げは単なる税制改革にとどまらず、社会全体における所得格差の縮小や生活の安定に寄与する重要な政策です。このような社会的な恩恵が試算に反映されていない点も重要な問題です。

所得格差の是正

基礎控除の引き上げにより、特に低所得者層の税負担が軽減されることで、所得格差の是正に寄与します。このような効果が試算に反映されていない場合、政策全体の評価が偏るリスクがあります。

労働意欲の向上

基礎控除引き上げにより「103万円の壁」が事実上緩和されることで、特に女性や高齢者の労働参加が進む可能性があります。このような労働供給の増加による税収増加効果が考慮されていない点は、試算の欠陥の一つです。

上記の理由から、「103万円の壁」を引き上げることによる約8兆円の減収という試算には、前提条件の曖昧さ、一律計算による過大推定、経済波及効果の無視、地方財政への過小評価、社会的影響の無視といった複数の問題が含まれています。

この試算が持つ不確実性を認識しつつ、基礎控除引き上げによる多面的な影響を精緻に分析することが、正確な政策評価に必要不可欠です。財政影響を単に減収額だけで判断するのではなく、全体的な社会的・経済的な利益を総合的に考慮するべきと考えます。

関連記事

おすすめ記事

-

新型コロナウイルス「HKU5-CoV-2」発見:中国で確認された“次のパンデミック候補”に警戒 …

新型コロナウイルス「HKU5-CoV-2」発見:中国で確認された“次のパンデミック候補”に警戒 … -

2025/4/25

無償化政策に数値目標を──社会保障と税のリアル、見直しと報告の責任「無償化」は本当に“タダ”なのか――社会保障と税負担のリアル 「社会保障の充実」は誰もが口に… -

2025/3/1

次世代電池技術の機微情報、中国企業に流出か 潜水艦搭載計画に影響の恐れ近年、全樹脂電池技術に関する機微情報が中国企業に流出した疑惑が浮上し、経済安全保障上の重大な問題と… -

2025/5/28

沖ノ鳥島周辺に眠るレアメタルと中国の調査船活動――資源争奪で日中関係再び緊張中国、「沖ノ鳥島は岩」と再主張 日本のEEZを否定 資源めぐり緊張再燃 中国政府は2025年… -

竹島防衛訓練を強行した韓国に日本政府はまたも弱腰対応 日本固有の領土を守る覚悟が問われる 韓…

竹島防衛訓練を強行した韓国に日本政府はまたも弱腰対応 日本固有の領土を守る覚悟が問われる 韓…

新着記事

-

2025/10/17

見えざる労働市場:岩手農村に巣食う不法残留と中国人ブローカー岩手で13人逮捕、見えた“農村闇市場”の実像 岩手県警は10月16日、入管難民法違反(不法残… -

2025/10/15

「大阪副首都構想」は時代遅れか──本当に必要なのは“分散型国家”という発想だ「東京一極集中を是正し、大阪を“第二の首都”に」──そんなキャッチーな響きで注目される「大阪副首都… -

株価急落リスクに警戒を——IMF「市場は関税影響を軽視」バブル懸念が現実味 割高な資産価格と…

株価急落リスクに警戒を——IMF「市場は関税影響を軽視」バブル懸念が現実味 割高な資産価格と… -

2025/10/12

トランプ米大統領、対中100%追加関税を発表 レアアース規制への報復で米中対立が再燃トランプ米大統領、対中100%追加関税を発表 レアアース規制への報復で米中摩擦が再燃 アメリ… -

2025/10/1

リベラル議員が多い県ほど学力が低い|全国学力テストと地方議会の相関分析リベラル議員の多さと学力の低さの関係 全国学力テストでは、秋田県や福井県、石川県などが毎年上… -

2025/10/1

外国に買われる日本の農地 2024年は175ヘクタールに倍増都道府県別の事例と地域傾向 農林水産省の調査によれば、2024年に外国法人等が取得した農地の… -

鳥取沖で燃える氷を採取 国産エネルギーの新たな一歩 日本海の鳥取県沖で、新しいエネルギー資源…

鳥取沖で燃える氷を採取 国産エネルギーの新たな一歩 日本海の鳥取県沖で、新しいエネルギー資源… -

2025/9/28

トランプ大統領『日韓の対米投資は前払い』発言トランプ氏「前払い」発言で日韓に波紋 3500億ドル・5500億ドル投資交渉の行方 2025… -

2025/9/28

自民党総裁選候補5人、企業献金規制には消極姿勢「公開強化」で一致するが、大企業優遇の構造は温存 候補者別の主張一覧 候補者名主張内容… -

5候補が外国人政策で対立点を鮮明化 自民党総裁選に立候補した林芳正、高市早苗、茂木敏充、小林…